40代の平均貯金融資産額は(令和元年の調査)694万円だそうです。694万円の内訳は預貯金が約300万円、次いで生命保険が約230万円だそうです。

40代は子供の成長に伴って、教育費が増えて貯蓄がしづらくなってきます。

おのけんは今年に入って長女の短期大学の前期授業料と入学金で60万円、免許の取得費に31万円かかっています。

様々な家庭があり平均データでは教育費の出費は語れませんが、子供が小学生の家庭であれば出費は少ないと思いますので貯蓄率を上げやすく貯蓄を増やす時期だと思います。

将来必要になるお金を把握する

いついくら必要になのか把握することは必須項目になってきます。

おのけんはこれを真剣に考えはじめてから変わったと思います。44歳でした・・・。遅すぎ(´;ω;`)

収入と支出を意識し始め、出ていくお金を調べ始めました。その時活躍したのが「マネーフォワード」。使用している金融機関の情報(入出金)を把握し管理しました。

そして証券会社の口座も紐付を行い、投資信託と株式の評価額、企業型DCの積立額などを管理しました。

支出を管理してみて無駄だと思ったものBEST3は

- 保険

- 携帯

- サブスクリプション

保険は本当に無駄に支払っていました。100万円の預貯金があればある程度の医療費としては大丈夫だと思います。

現在は月に保険料4,000円です。

アマゾンプライムやヤフープレミアムの年会費、パソコンのセキュリティーソフト費用、固定電話の電話代。携帯電話は格安SIMに変更しました。

- amazon prime

- yahoo プレミアム

- ノートン インターネットセキュリティソフト

- NTTの固定電話

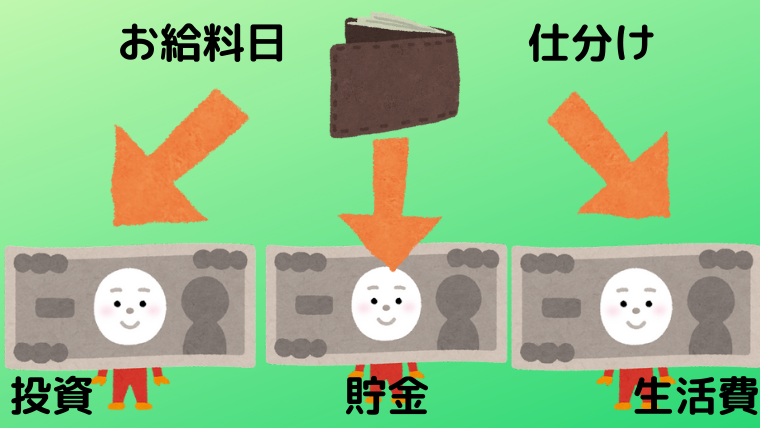

給与を仕分けする

給料日に入ってきたお金を目的別に仕分けし、使えるお金を限定する。

私は住信SBIネット銀行の目的別口座を利用し毎月給料が入ったら仕分けしています。

目的をもって行動すれば楽しくなってきます。

金融機関の手数料にも気を付けましょう。振り込みやATM手数料を支払わない方法はありますのでしっかり活用しましょう。

ストレスを溜めないよう運動をする

ストレスを溜めているとお金を使ってしまいます。というかストレスを解消する為にお金を使ってしまっていることを意識しましょう。これを知るだけで私も買い物をする機会がおのけんは激減しました。

ストレスが溜まってるなと感じたら、先ずは運動です。ただひたすら歩くだけで良いです。

将来のお金の事を考え始めると自分の身体の事も考えるようになり、健康に気を遣うようになります。公園を歩いたり、筋トレしたり、食べるものに気を付けたりして無駄な食費が激減します。

まとめ

お金を貯めるにはお金を使わないことが一番です。ただおのけんの場合、自分一人ではないので限界がありますし、節約ばかりして豊かな人生から遠ざかっては本末転倒です。個人差はあると思いますが。

まずは支出を管理することで無駄が見えてきますので、無駄を取り除きその分貯蓄や投資に回しましょう。

家族の事を考えると無理な節約は可哀そうですが、しっかりと金融教育をしたうえで、マネーリテラシーを向上させるために無駄遣いをしない教育も必要だと考えます。

先ずは支出を把握し無駄を省く。そして収入を上げる。生活費の1年分が貯蓄出来たら投資をする。

これを実践しおのけんは金融資産が少しずつ増えています。